USD

ЦБ

92,92

EUR

ЦБ

103,22

Вход

Регистрация

Регистрация

Клиенты банков предпочитают карты с кредитной линией другим видам ссуд из-за наличия грейс-периода. Можно не отправлять заявку на потребительский заем каждый раз, когда срочно понадобятся деньги, потому что на карте есть возобновляемая кредитная линия. А льготный период дает возможность не переплачивать из-за процентов.

Льготный (грейс) период позволяет использовать кредитный лимит и не платить банку проценты. Но есть условие - вернуть задолженность необходимо в установленные сроки. За просрочку банк наложит штрафные санкции и пересчитает кредит по высокой ставке.

Льготный период позволяет свободнее распоряжаться деньгами и не переплачивать. Другие преимущества карт с кредитной линией и грейсом:

Карты с грейсом пользуются спросом у клиентов, поэтому выгодны банкам. Многие заемщики не возвращают деньги своевременно или используют кредитный лимит для операций, на которые льгота не распространяется. В этих случаях финансовое учреждение получает немалые комиссии, взимает штрафы и пени.

Воспользоваться кредитным лимитом быстрее и легче, чем каждый раз, когда понадобятся деньги, обращаться в банк с заявкой на потребительский заем. При аккуратном использовании карты проценты платить не придется.

Кредитную карту может оформить совершеннолетний гражданин РФ, который имеет постоянный доход и не менее 3 месяцев рабочего стажа на последнем (текущем) месте.

Банки применяют разные схемы расчета грейс-периода. В каждой из них есть преимущества и недостатки для заемщика.

По карте рассрочки можно совершать покупки только в магазинах-партнерах банка. Рассрочка действует в течение 1-12 месяцев и отсчитывается от даты покупки. Если в этот период владелец карты полностью выплатит долг, проценты платить не нужно.

Если используется фиксированный грейс, то продолжительность беспроцентного кредитования не зависит от даты отчета по карте. Основное преимущество этого способа расчета - когда бы ни была сделана покупка, есть минимальное число дней, когда проценты не начисляются. Такой подход проще для понимания.

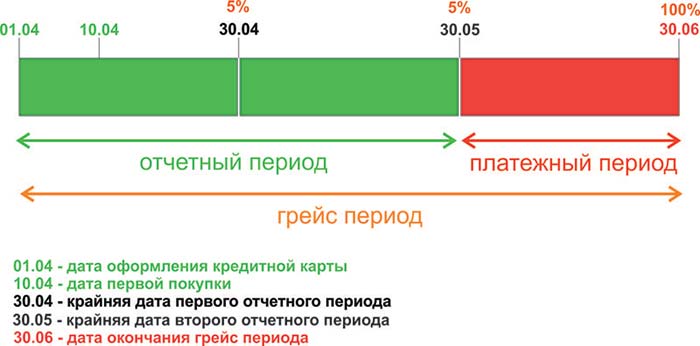

Если вернуть деньги нужно не в течение какого-то количества дней, а до определенного числа месяца, то у каждой покупки получается разный льготный период. По расходам, совершенным незадолго до даты формирования отчетности, грейс может продлиться всего 2-3 дня.

Льгота распространяется только на оплату покупок безналичным способом. Если человек снимает наличные, переводит средства на другой счет, большинство банков начисляют проценты. Отдельные кредитно-финансовые учреждения делают исключение для некоторых видов операций.

Минимальный платеж - сумма, которую ежемесячно следует вносить в счет погашения кредита, если имеется долг. Размер обязательной суммы в российских банках составляет 5-10% от задолженности. Уточнить дату и величину платежа можно по запросу в отделении, через кол-центр, мобильное приложение или онлайн-банкинг.

Банк предлагают разные сроки грейса. Чаще всего это 50-55 дней, но встречаются предложения пользоваться кредитным лимитом без процентов в течение 3 месяцев и более.

Каждый банк использует свою расчетную схему. Платежный период может отсчитываться с даты выпуска, с первого месяца, со дня совершения покупки. Порядок расчета фиксируется в договоре.

Самая распространенная схема - на основе отчетного периода. Выписка доступна в «Личном кабинете» ежемесячно по завершении расчетного периода, в день оформления или активации карты. Далее наступает период, на протяжении которого заемщику необходимо выплатить сумму задолженности полностью.

Грейс складывается из расчетного (продолжительностью 20-25 дней) и платежного периодов.

Фиксированный период - самый удобный и простой для понимания. Грейс отсчитывается с даты совершения покупки. В некоторых банках беспроцентный период может действовать на каждую трату отдельно.

Задолженность погашается в порядке расходных операций, но это редкость.

При просрочке банк может приостановить беспроцентный период, начислить проценты за пользование кредитным лимитом, пени и штрафы. Пени (0,5-1,5% от суммы минимального платежа) начисляются за каждый день просрочки, а штраф (3-10% от суммы задолженности) взимается единовременно. Некоторые банки дополнительно применяют фиксированные комиссии в размере 500-700 руб. в качестве санкции за просрочку.

Чтобы получить кредитную карту, нужно обратиться в выбранный банк или оставить заявку онлайн. При личном визите при себе необходимо иметь паспорт и второй документ, подтверждающий личность. Чтобы получить увеличенный кредитный лимит, стоит представить 2-НДФЛ или справку по форме банка.

Среди предложений каждого из крупных российских банков можно найти кредитные карты с беспроцентным периодом. Но стоимость обслуживания, максимальный лимит, процентные ставки и бонусы различаются.

По карте доступен лимит до 700 тыс. руб. За любые покупки можно не платить проценты в течение максимум 55 дней, для крупных трат есть рассрочка на 12 месяцев. Обслуживание бесплатное.

Максимальный лимит - 300 тыс. руб. Выпуск карты бесплатный, но обслуживание стоит 1 200 руб. в год. Льготный период - до 51 дня.

Карта АльфаБанка с лимитом до 500 тыс. руб. Наличные можно снимать без комиссии (в пределах 50 тыс. руб. в месяц). Продолжительность грейса - 100 дней. Распространяется на покупки, снятие наличных, оплату ЖКХ, штрафов и др.

Продукт Райффайзенбанка с лимитом до 600 тыс. руб. Можно снимать наличные, переводить деньги на другой счет, совершать любые покупки и не платить проценты. При условии, что сумма операций превысит 8 тыс. руб. в месяц, обслуживание бесплатное.

УРБиР предлагает один из самых продолжительных грейс-периодов и большой максимальный лимит. Недостаток - высокая стоимость обслуживания (599 руб. в месяц).

Карта Росбанка с лимитом до 1 млн руб. и ставкой от 25,9%. Доступно использование собственных средств. Обслуживание бесплатное при условии, что траты превышают 15 тыс. руб. в месяц.

По карте рассрочки от банка Восточный действуют такие условия:

Карта с возобновляемой кредитной линией выгодна только тогда, когда человек умеет ей правильно пользоваться. Необходимо соблюдать следующие условия:

Кредитная карта нужна для крупных покупок, которые сложно оплатить самостоятельно. Поэтому не стоит использовать лимит для повседневных покупок.

Частые ошибки владельцев кредитных карт и советы о том, как их избежать:

Чтобы выбрать максимально выгодную кредитную карту, нужно сравнивать предложения разных банков. Стоит обратить внимание на следующее:

Часто наилучшие условия предлагает «свой» банк. Держатели дебетовых карт и участники зарплатного проекта могут получить предодобренное предложение или узнать кредитный лимит заранее.

Андрей, 36 лет, Кострома:

Давно пользуюсь золотой картой, но платить крупную сумму за обслуживание невыгодно. Хотел перейти на другой банковский продукт и написал заявление на закрытие карты, но менеджер предложил бесплатное обслуживание или дополнительный кэшбэк. Теперь пользуюсь привычным инструментом бесплатно.

Ольга, 27 лет, Москва:

В течение месяца оплачиваю текущие покупки кредитной картой с грейсом, а в день зарплаты полностью закрываю долг. Так можно получать повышенный кэшбэк и бонусы, формировать положительную кредитную историю.

Карта с кредитным лимитом - сложный финансовый инструмент. Договор с банком не всегда помогает разобраться с условиями.

Продолжительность льготного периода определяется программой кредитования. В среднем грейс варьируется от 20 до 90 дней.

Средние процентные ставки по картам с лимитом - 22-28%. Наиболее высокие проценты предоставляются на карты мгновенного выпуска - 35-45% и более.

Минимальный платеж составляет 5-10% от суммы задолженности. Если до завершения льготного периода задолженность будет погашена полностью, банк не начислит проценты.

Размер и дату внесения платежа можно узнать в интернет-банкинге, приложении, по телефону или в отделении банка.

Возможно многократное использование заемных средств. Кредитный лимит и льготный период возобновляются по мере погашения долга автоматически.

Транзакция отображается в системе не сразу после совершения покупки, а спустя какое-то время. Обработка платежа занимает до 3 рабочих дней. Например, если грейс начинается с первого числа, то при оплате картой перед выходными в последних числах месяца льготный период увеличится за счет выходных дней.

Если есть кредитная карта с бесплатным снятием наличных в грейс-период (полные условия указаны в договоре) и остался свободный лимит, то можно поступить так: снять деньги через банкомат и сразу же внести обратно. В системе отобразится, что человек сделал минимальный платеж. Снятие наличных пойдет в следующую выписку.

.jpg)

.jpg)