USD

ЦБ

92,92

EUR

ЦБ

103,22

Вход

Регистрация

Регистрация

Автокредит для ИП выдают лишь некоторые банки. При отсутствии специальной программы индивидуальные предприниматели могут оформить заем как физическое или юридическое лицо. Следует внимательно изучать условия, чтобы не пропустить выгодное предложение.

Целевые займы на покупку транспортного средства распространены.

Существует 2 способа оформления:

Если машина приобретается для коммерческой деятельности, большинство банков накладывает ограничения.

Средства выдаются только на покупку следующих видов транспорта:

Легковые автомобили могут стать предметом целевого займа только в случае приобретения нескольких штук.

Банки взимают разную оплату за пользование своими средствами.

Финучреждение подбирают по следующим условиям:

В среднем для ИП ставка составляет 11,8-20,5%.

Относительно высокий процент обусловлен тем, что стабильность доходов предпринимателя, в отличие от физического лица, находится под вопросом.

Взиманием повышенной оплаты банк страхует свои риски на случай, если бизнес "прогорит".

Ссуду на покупку автомобиля выдают при следующих условиях:

Возрастные ограничения могут отличаться. Так, Сбербанк сотрудничает с клиентами от совершеннолетия до 70 лет.

Предусмотрен следующий порядок действий:

Заемщик становится собственником машины с временным ограничением в правах: он не может продать ее или подарить.

Допускается сдача в аренду с согласия банка.

Заемщик делает регулярные выплаты согласно графику в приложении к договору.

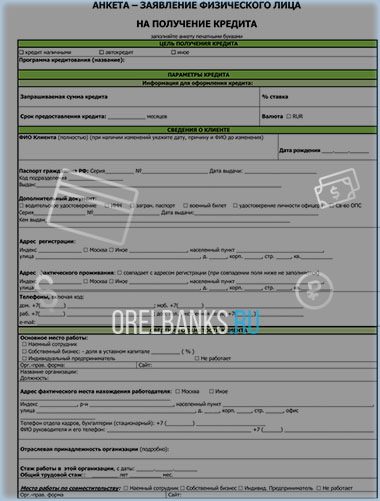

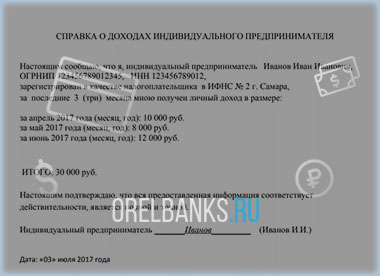

Заявитель подает бумаги:

Если предприятие платит налоги по общей схеме, дополнительно предоставляются:

На время выплаты кредита ПТС и страховые полисы остаются в банке.

Если заявитель приглашает поручителя, тот должен предоставить паспорт и еще 1 документ на свое усмотрение.

Некоторые банки делят клиентов только на 2 категории: физические и юридические лица. Специальные предложения для ИП отсутствуют. В такой ситуации статус предпринимателя имеет ту особенность, что он может быть отнесен и к первой, и ко второй группе. А значит, ему доступны выгодные условия, предлагаемые обеим категориям.

Преимущества кредитования:

Например, некоторые финучреждения предлагают физлицам ссуды со ставкой 0% при условии покупки автомобиля в аккредитованном салоне.

Недостатки:

Кроме целевого кредита физлицу доступен потребительский, не требующий залога. Но процентная ставка по нему выше.

Преимущества данной категории:

Недостатки:

Таким образом, получение ссуды под видом юрлица целесообразно при необходимости закупить технику стоимостью более 5 млн руб.

Производя авансовый платеж, заемщик делит риск с банком. Если ссуда не будет погашена и залоговое имущество уйдет с молотка, он тоже понесет убытки.

При отсутствии первоначального взноса рискует только финучреждение, поэтому в большинстве случаев он является обязательным и составляет от 10 до 50% стоимости транспортного средства.

Некоторые банки готовы предоставить заем без стартовой выплаты.

Свои риски они компенсируют следующим образом:

При отсутствии средств на первый взнос выгоднее взять кредит под залог имеющейся ликвидной собственности, например, недвижимости.

Без данного документа заем тоже считается рискованным.

Банки выдают его на следующих условиях:

Заем без справки о доходах целесообразен только в случаях, когда деньги требуются срочно.

Если ИП проходит как физлицо, он может стать участником специальной программы по автозайму.

Ее преимущества:

Размер ежемесячного дохода и факт ведения хозяйственной деятельности подтверждать документально не нужно. В первом случае верят на слово, во втором - ограничиваются поверхностной проверкой по указанным телефонным номерам.

Недостатки программы:

Клиентами данной программы в большинстве случаев становятся предприниматели с небольшим оборотом: владельцы торговых точек или нескольких магазинчиков.

Магазины по продаже машин заключают договоры с банками и те открывают на месте мини-офис. Клиент имеет возможность сразу оформить покупку в кредит, не теряя времени на поездки и сбор документов.

Ставка будет примерно на 3% выше, чем в случае заключения соглашения в офисе финучреждения.

На рынке финансовых услуг имеется много предложений по автозайму для ИП.

Для ИП с годовым доходом менее 400 млн руб. действует программа «Бизнес-авто».

Условия следующие:

Сумма авансового платежа в каждом случае определяется отдельно в зависимости от платежеспособности клиента.

Ставка по автокредиту для представителей малого бизнеса составляет 16,25%. Для зарплатных клиентов данного банка в течение первого года она снижена до 15,25%.

Первоначальный взнос составляет 20%.

Срок кредитования: 7 лет.

Предлагает заем «Инвестиционный» на следующих условиях:

Стартовый взнос не предусмотрен.

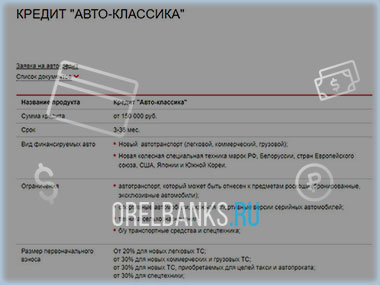

Индивидуальным предпринимателям предлагается программа «Авто-классика».

Условия:

Авансовый платеж составляет 30% стоимости транспортного средства, для новых легковых автомобилей - 20%.

Период действия соглашения зависит от следующих факторов:

С ростом показателя в первых 3 позициях срок кредитования увеличивается. Размер займа влияет противоположно.

Средства перечисляют несколькими способами:

При использовании системы, не принадлежащей данному банку, может взиматься комиссия.

Положительная сторона автокредита состоит в том, что заемщик получает возможность стать собственником транспортного средства, не располагая необходимыми для этого финансами. Это способствует развитию бизнеса с опережающими темпами.

Недостатком является переплата. За весь срок заемщик перечисляет сумму, равную 2 или более стоимостям приобретенного автомобиля.

Размер ежемесячного дохода заемщика может оказаться недостаточным для той ссуды, на которую он рассчитывает. В таких ситуациях привлекают поручителя.

Если это физлицо, от него потребуют:

От юридического лица потребуется следующий пакет:

Следует тщательно изучать договор, чтобы до его подписания выявить скрытые платежи. Например, некоторые банки вписывают пункт о пене за досрочное закрытие займа. Другой прием: вместо фиксированной комиссии за выдачу ссуды предлагают выплачивать ежемесячно небольшой процент от первоначального тела кредита, т.е. без учета его погашения.

На первый взгляд сумма выглядит незначительной. Но за весь срок действия соглашения выплачивается комиссия в несколько раз большая, чем общепринятая фиксированная ставка.

Профессиональный финансовый аналитик. За карьеру с 2014 года Михаил накопил огромный практический и теоритический опыт. Работал в крупных компаниях: Быстроденьги, Банк Авангард, Интеркредит. Окончил Пензенский Государственный Университет, имеет сертификаты по финансовой аналитике, управлению финансов. Пишет научные работы, которые публикуются в крупнейших научных журналах по экономике.

.jpg)

.jpg)